“Khi bạn lười quá lâu và đủ để viết 1 bài viết mới, bạn mới thấm thía được sự trì trệ đang giết chết 1 thói quen tốt của mình như thế nào.” Câu nói này chả phải là triết lý của một triết gia nào. Nó đơn giản là những gì tôi đang nghĩ khi viết entry này. Đáng lý nó phải xuất hiện ở blog này cách đây gần 1 tháng rồi.

Mặc dù tôi nhận thấy vẫn có nhiều người quan tâm và ghé blog mỗi ngày, một cách ngẫu nhiên qua Google Search, hoặc chủ đích (tôi cảm ơn những ai đã following và vẫn tìm thấy bổ ích từ blog Đầu tư giá trị này :)), tôi muốn tự hỏi mình động lực nào thúc đẩy mình phải chăm chỉ và đều đặn “sản xuất” nhiều bài viết hơn. Đã có lúc tôi ước như mình có ai/công cụ nào đó giúp mình gõ nhanh những gì tôi nghĩ trong đầu thôi, thì sẽ có nhiều bài hơn trên blog này rồi! Những suy nghĩ vu vơ đó chạy qua, ừ thì cũng đã đến thời Trí tuệ nhân tạo (AI – Artificial Intelligence) rồi mà. Ước mơ này đâu có xa vời gì nữa đâu. Soon to be!

Nhưng trước khi đến thời điểm đó, tôi note lại những bài viết hay tôi đọc được thời gian qua, và hy vọng chúng có ích với bạn để suy ngẫm vào dịp cuối tuần nhé!

1. Đánh giá và tiên liệu tương lai của một doanh nghiệp bằng những câu hỏi

Tôi đọc được bài viết ở link sau: http://latticework.com/tools-we-use-to-forecast-the-future-prospects-of-a-business/, mà ở đó, tác giả cho rằng: Để dự báo các khía cạnh tương lai của một công ty, chúng ta nên:

- Đặt cược vào những doanh nghiệp mà chúng ta yêu thích: bắt đầu với việc chọn lựa các mô hình kinh doanh sở hữu những đặc tính giúp chúng ta dễ dự đoán về dòng tiền tương lai của chúng.

- Xác định các công ty đang tiếp tục xây dựng các lợi thế cạnh tranh: bằng việc đặt các câu hỏi như sau:

Liệu sản phẩm/dịch vụ của công ty có đang giúp khách hàng giải quyết một nhu cầu nào đó của họ?

Nếu công ty không tồn tại nữa, liệu có ai để ý hoặc quan tâm nữa không?

Sản phẩm, dịch vụ công ty có tốt cho khách hàng không?

Sản phẩm, dịch vụ công ty có tạo ra các lựa chọn (optionality) dễ dàng cho khách hàng không?

Hình thái chung của những công ty đã tồn tại lâu nhất trong ngành là như thế nào? (Đối với tôi, điều này rất quan trọng, và tôi cũng cố gắng mở rộng ra xem xét ở các nước/khu vực khác với ngành ở đó và doanh nghiệp liên quan, để so sánh và đánh giá tương quan với đặc thù trong nước).

Công ty nào không giảm giá bán đối với sản phẩm của họ?

3. Xem xét các quyết định từ ngày hôm nay của công ty

Thử đánh giá xem các quyết định của ban lãnh đạo/giám đốc có tạo nên, gia tăng, hay làm suy giảm giá trị mang lại cho doanh nghiệp?

Về cơ bản, tôi thấy bài viết này làm rõ thêm 1 khung các câu hỏi 1 nhà đầu tư giá trị nên tự hỏi mình mà trước đây tôi đã giới thiệu với các bạn Danh sách câu hỏi đầu tư: Lựa chọn tốt cho nhà đầu tư giá trị. Tôi hy vọng rằng bài này sẽ củng cố thêm cho suy nghĩ tôi lựa chọn và bạn cũng thế.

Tất nhiên, bạn nên đọc lại cả 2 bài nói trên để có thêm các minh họa qua các ví dụ tiêu biểu, và cũng tự mình phản biện và làm rõ hơn cho chính mình nhé!

2. Cẩn thận với các số liệu thống kê

Một bài viết khá thú vị tôi tình cờ đọc được ở LinkedIn Statistics will fail you .

Tác giả cho rằng chúng ta nên giữ một sự hoài nghi về tính xác thực và đáng tin cậy của những số liệu thống kê. Tôi hoàn toàn đồng ý với quan điểm này, và ở chỗ chốt của tác giả rằng chúng ta cần “thực tế” khi sử dụng các số liệu thống kê để ra quyết định. Thật ra, số liệu thống kê với tôi luôn có ý nghĩa quan trọng, vì (i) chúng giúp chúng ta bớt cảm tính khi phân tích, nhìn nhận và đánh giá vấn đề, và (ii) chúng giúp các quyết định trở nên logic và hợp lý hơn.

Tuy nhiên, tôi cho rằng bên cạnh đó cũng nên hiểu mặt hạn chế của phương pháp thống kê, cách thu thập dữ liệu và xử lý, cũng như những thiên kiến mà người làm thống kê có thể gặp phải. Do đó, nên có sự hài hòa giữ kiểu “academics smart” và “street smart”, cụ thể là qua các quan sát, đánh giá thực tế mà chính người xử lý và ra quyết định phải thực hành và luyện tập theo thời gian.

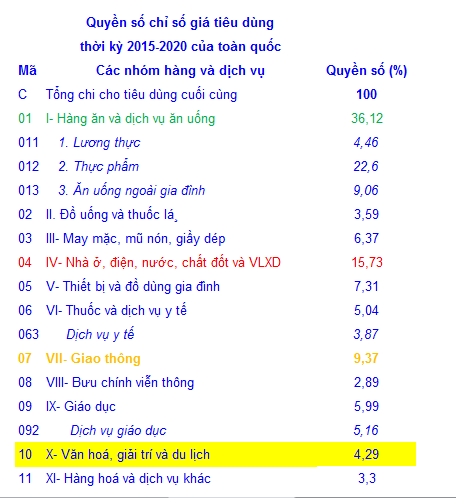

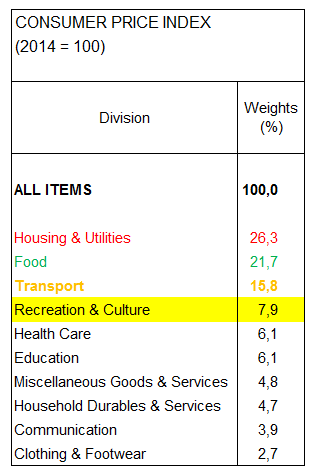

Xin lấy ví dụ về cách tính CPI của Việt Nam và so với Singapore, cụ thể ở cách lấy trọng số rổ hàng hóa để tính lạm phát qua CPI.

Với Việt Nam, trọng số đó như hình dưới đây:

Còn đây là cách phân trọng số rổ hàng hóa, dịch vụ tính CPI của Singapore:

Rõ ràng bạn có thể thấy về cơ bản, ở top 4 các mặt hàng, dịch vụ trọng yếu ở rổ hàng hóa, dịch vụ tính CPI của Việt Nam và Singapore có sự khác biệt khá lớn. Điều này theo tôi hiểu là vì có sự cách biệt về mức độ phát triển kinh tế giữa hai nước (Việt Nam vẫn còn phụ thuộc lớn vào lương thực, thực phẩm – ăn để no, trong khi Singapore đã tiến lên một mức cao hơn, ở để tích lũy), nên cách phân trọng số cần phản ánh chính xác hơn mức độ phát triển này.

Do đó, nếu chỉ cứng nhắc so sánh CPI giữa 2 nước mà không hiểu được cách tính, phân trọng số như thế nào, sẽ rơi vào cái bẫy “mê thống kê.” Tôi nhận thấy cần nhìn nhận vấn đề và so sánh đúng bản chất, nội dung của nó.

3. Suất sinh lợi đầu từ và lạm phát – Mối tương quan nghịch lý

Một bài viết hay khác tôi đọc trên The Economist vào đầu tháng 3 (link), nói về sự nghịch lý của thị trường và nhà đầu tư khi họ vẫn tăng yêu cầu về suất sinh lợi đầu tư/suất chiết khấu, ngay cả khi nền kinh tế nhiều nơi có lạm phát rất thấp:

“Một khảo sát thực hiện bởi Ngân hàng Trung ương Anh cho thấy các doanh nghiệp vẫn đang sử dụng suất sinh lợi yêu cầu ở mức 12%, xoay quanh mức trung bình suất sinh lợi đầu tư mà họ đã đạt được ở quá khứ.

Nói cách khác, mặc dù kể từ khủng hoảng tài chính, ngay cả khi chi phí vay mượn đã giảm rất mạnh, suất sinh lợi yêu cầu này vẫn không hề giảm. Ngay cả khi lãi suất phi rủi ro (trái phiếu chính phủ) ở mức hầu như bằng 0, các công ty Anh vẫn kỳ vọng sẽ sinh lời ở mức 12%, so với mức 7% trước khủng hoảng. Điều này giống như họ đang bị “ảo tưởng về tiền bạc” vậy, khi mọi người thất bại trong việc điều chỉnh kỳ vọng của họ ở suất sinh lợi danh nghĩa khi lạm phát giảm (trong trường hợp này, kỳ vọng thực và danh nghĩa (về suất sinh lợi đầu tư) đều nên giảm mới phải.)”

Đây cũng là một bài hay tôi nghĩ đánh thức lại việc kỳ vọng ở mức “hợp lý” cho giai đoạn đầu tư khi lạm phát giảm. Tuy nhiên, môi trường lạm phát giảm đó sẽ kéo dài tiếp tục bao lâu, và liệu việc điều chỉnh giảm mức sinh lợi/suất chiết khấu kỳ vọng cho phù hợp với thực tế diễn ra cũng cần phải xem lại theo ý tôi. Về góc độ này, tôi nghĩ nó là một nghệ thuật, hơn là sự chính xác toán học hay các mô hình tính suất sinh lợi/suất chiết khấu đầu tư thông thường.

Và một số bài viết khác nếu có thời gian, bạn có thể đọc thêm để tăng hiểu biết và tính lập luận, phân tích:

- Netflix và bài học về sự tập trung

- Tất tần tật mọi thứ về hiệu ứng mạng lưới – network effect

- Cách hãng bán lẻ theo mô hình câu lạc bộ Costco xây dựng sự trung thành của khách hàng và gia tăng, củng cố lợi thế cạnh tranh của mình

Hy vọng bạn có những giây phút bổ ích khi ghé blog này.

Mọi liên lạc, xin gửi trực tiếp qua email tinlh2407@gmail.com đến tôi nhé!

Xin cảm ơn bạn!

🙂

LikeLike